冠状病毒后的IT服务器行业路在何方?

编辑:深度系统|深度-值得深入 2020-03-20 来源于:网络

回望历史每一次经济危机的到来,都会带来新的生机。科技领域也不例外,1987年股市崩盘,崩盘最终导致了1980年代末和1990年代初的经济衰退,直到互联网泡沫破灭,才真正得到解决。繁荣的到来,给科技领域以及 “电子商务”等行业注入了很多希望和现金。

如今由于新型冠状病毒的发展,有专家认为可能会带来新一轮的经济危机,服务器行业是个否会受到影响?在考虑这个问题时,我们认为大萧条是许多行业的转折点。因此可以通过对比大萧条时期和现在服务器的状况来推测未来服务器的方向。

服务器市场:今昔对比

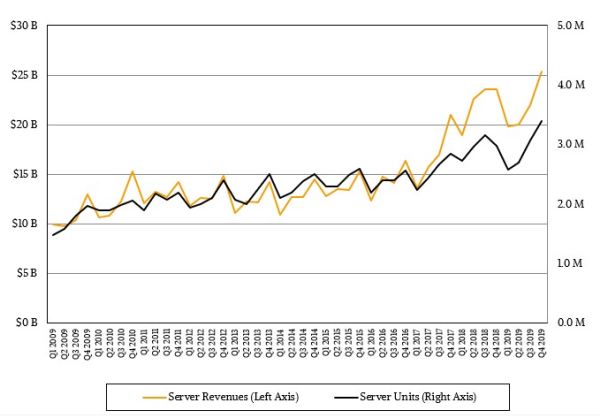

根据市场研究机构IDC的数据,上一次经济衰退距今已有十二年,2019年第四季度,服务器出货量增长了14%,达到340万台,收入增长了7.5%,达到253.5亿美元。

收入增长的主要原因是,超大规模专业服务提供商和云服务提供商在基础设施方面进行了大量投资,向这些公司提供设备的ODM出售了105万台机器,增长速度惊人,达到了53%,推动收入增长了37.9%, 达到64.7亿美元。

显然,随着超大规模专业服务提供商和云服务提供商大量购买X86服务器,以及英特尔与AMD之间的竞争日益激烈,超大规模专业服务提供商在处理器方面达成了很多交易,其中AMD以高性价比取得竞争优势,而英特尔则在不断努力保持产品的竞争力并维持利润率。

可能你会为英特尔捏把汗,但不要担心。即使面临竞争压力,但这家芯片巨头仍在推动其数据中心集团的发展并获得了历史性的收入。IBM的SystemZ大型机在本季度也有了起色,推动BigBlue的营收增长达到17.6%,仅略低于23亿美元。由于中国X86和电源服务器业务的发展势头良好,浪潮的收入增长了12.1%,达到17.4亿美元。

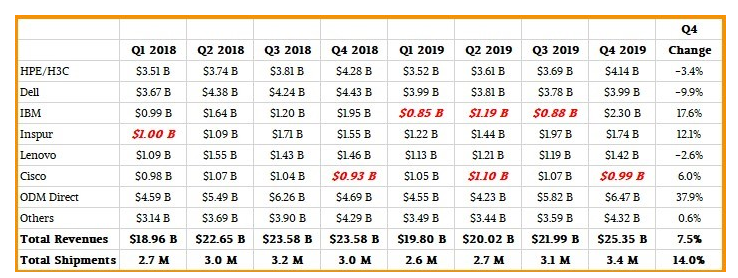

其他服务器制造商出货量有上升也有下降。正如我们最近在对Dell和Hewlett Packard Enterprises的数据中心业务的分析中讨论的那样,这两家公司是企业级以及较小的云的Tier 2、电信公司的服务提供商。戴尔和HPE的会计年度与日历年度不同,因此IDC为我们调整了他们的应收数据与周期。

IDC估计,在第四季度,戴尔的销售额为39.9亿美元,下降了9.9%,从工厂运到渠道或客户的服务器为549,488台,下降了5.4%。HPE,包括其在中国的H3C合作伙伴,实际出货量增长了4.7%,达到507228台,收入同比增长了41.4亿美元。但这次HPE在本季度再次进入顶级服务器制造商行列,距离上一次已经有一段时间了。联想的服务器销售额为14.2亿美元,下降了2.6%,华为的销售额为12.8亿美元,增长了1.8%。我们估计思科的销售额略低于10亿美元,增长幅度为6%。

结合相关数据,OEM厂商在2018年第四季度的表现相当不错,尽管这次ODM的下降幅度非常大。

这是服务器收入表,根据过去两年的数据,有些做了估算处理(以红色粗体显示):

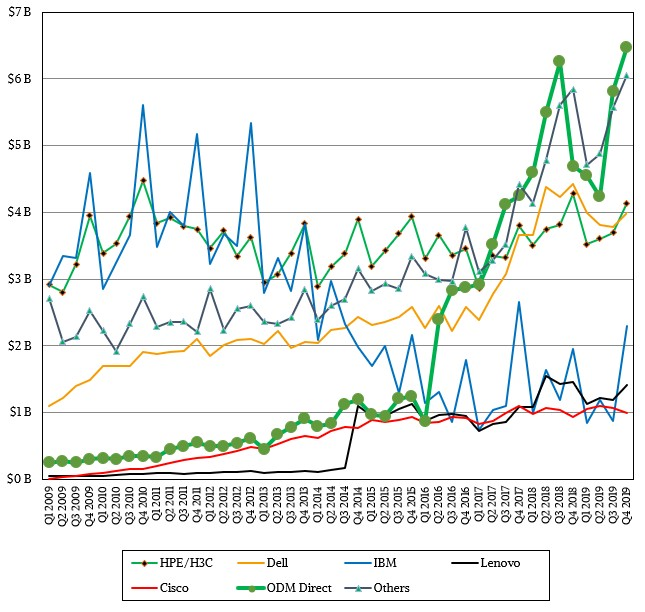

下面图表中显示的数据可以追溯到大萧时期:

现在,如果对IDC的这些数字进行一些数学计算,就会发现,如果剔除ODM的影响,它们在2019年第四季度的销售总额中占25.5%,其余的服务器市场的收入十分平淡。

除上面这一点,我们把焦点放到企业、服务提供商和电信公司的x86服务器上。(作为一个集团,英特尔表示,其数据中心集团的电信和服务提供商客户业务第四季度增长了14%,企业业务下降了7%,这与IDC分析的这一时期的服务器销售相当。)可以看到,在很大程度上由于英特尔和AMD在服务器CPU方面的竞争以及DRAM和闪存价格的下降,x86服务器的平均成本一直在下降。

X86服务器平台仍占总出货量的98%以上,增长了12.9%,达到335万台(占总出货量的98.5%),收入为224.4亿美元(占总收入的89%)。非X86服务器出货量增长了17.8%,达到29.1亿美元,IBM的System z和Power Systems占了非X86服务器市场份额的78.8%。近年来,计算量的增长速度快于价格下降的速度:

如图所示,近年来计算量需求很大,其中主要的推动力是超大规模专业服务提供商和云计算提供商。如果经济出现衰退,那服务器未来会如何发展?

纵观历史,服务器未来去向

IDC没有透露任何关于冠状病毒爆发的消息,这是可以预料到的,因为服务器供应链中断的影响涉及各行各业,企业、政府、服务提供商、超大规模专业服务提供商、云服务提供商等等都会受到波及。目前具体的情况还没人知道,因为影响经济趋势的许多潜在变量都在不断变化,所以现在所有关于全球经济发展的预测误差都非常大。

老实说,如果我们确实陷入衰退,那么毫无疑问,我们所构建的平台的某些方面也会改变。平台过渡不是由衰退直接引起的,但往往会因衰退而加速。

1970年代中期的一次经济衰退一定程度上导致了专用小型计算机的兴起,当时,IBM和惠普的专用小型计算机大行其道,因为企业希望将其后台和工厂计算机化,但他们又买不起大型机;1980年代后期的经济衰退使RISC/Unix从中受益;1980年代末至1990年代初的客户端/服务器革命不仅是对经济疲软的一种体现,同时也是互联网时代的先驱。

1995年到2001年,互联网泡沫正值Unix革命,随之而来的是Intel硬件和Linux和Windows Server的兴起,Sun Microsystems、EMC和甲骨文(Oracle)等公司都受益匪浅。9·11袭击后,RISC/Unix系统因此陷入困境,但让英特尔x86服务器芯片和AMD Opterons在短短几年内的兴起,这些系统一直持续到2009年大衰退开始时,英特尔借鉴AMD,创建了“ Nehalem” Xeon架构,今天在数据中心中仍使用它。

最后一次衰退袭来时,VMware提供了一个可靠的企业级服务器虚拟化平台,该平台允许公司通过将物理服务器上的工作负载聚合到物理服务器上的虚拟机上,从而以更高的利用率运行现有设备。AMD做出了一些架构上的折衷,并且在芯片中也存在一些错误,致使服务器制造商没有耐心等待。它们全都落后于Nehalem,而思科系统尽其所能地融合了计算和网络功能,并在建立Nutanix(成立于2011年)提供超融合的同时,掀起了整个服务器行业对融合平台的热潮。

预计在这次的经济衰退之后,AMD、Ampere Computing和Marvell将成为最大的受益者。

相关信息

-

-

-

2021/10/21 11:31

新驱动不再支持你的显卡?驱动人生全面支持英伟达新驱动! -

2021/10/21 11:31

英伟达发布Geforce 496.13 WHQL驱动!停止支持GTX 600系列显卡 -

2021/09/22 10:24

英伟达472.12显卡驱动:适配Win11,可为大量游戏提供DLSS支持

-

-

英伟达发布新驱动GeForce472.12:支持Win11优化多款游戏!

英伟达发布新驱动GeForce472.12:支持Win11优化多款游戏!英伟达官方发布了新的显卡驱动,版本号为GeForce 472.12 WHQL,需要的用户可以前往下载>>>472.12 WHQL是英伟达首个Windows 11正式版驱动,为Windows 11的正式发布提供支持,包括各...

2021/09/22 10:24:18

-

7.29华为旗舰新品发布会直播 华为旗舰新品P50发布会直播地址分享

7.29华为旗舰新品发布会直播 华为旗舰新品P50发布会直播地址分享华为宣布华为旗舰新品发布会将于7月29日19:30召开,这次发布会除了会带来华为P50系列,还将有华为新款儿童手表4X新耀款、华为手环6 Pro、全新Sound X 火烈鸟等众多新品的出现。...

2021/08/31 16:45:14